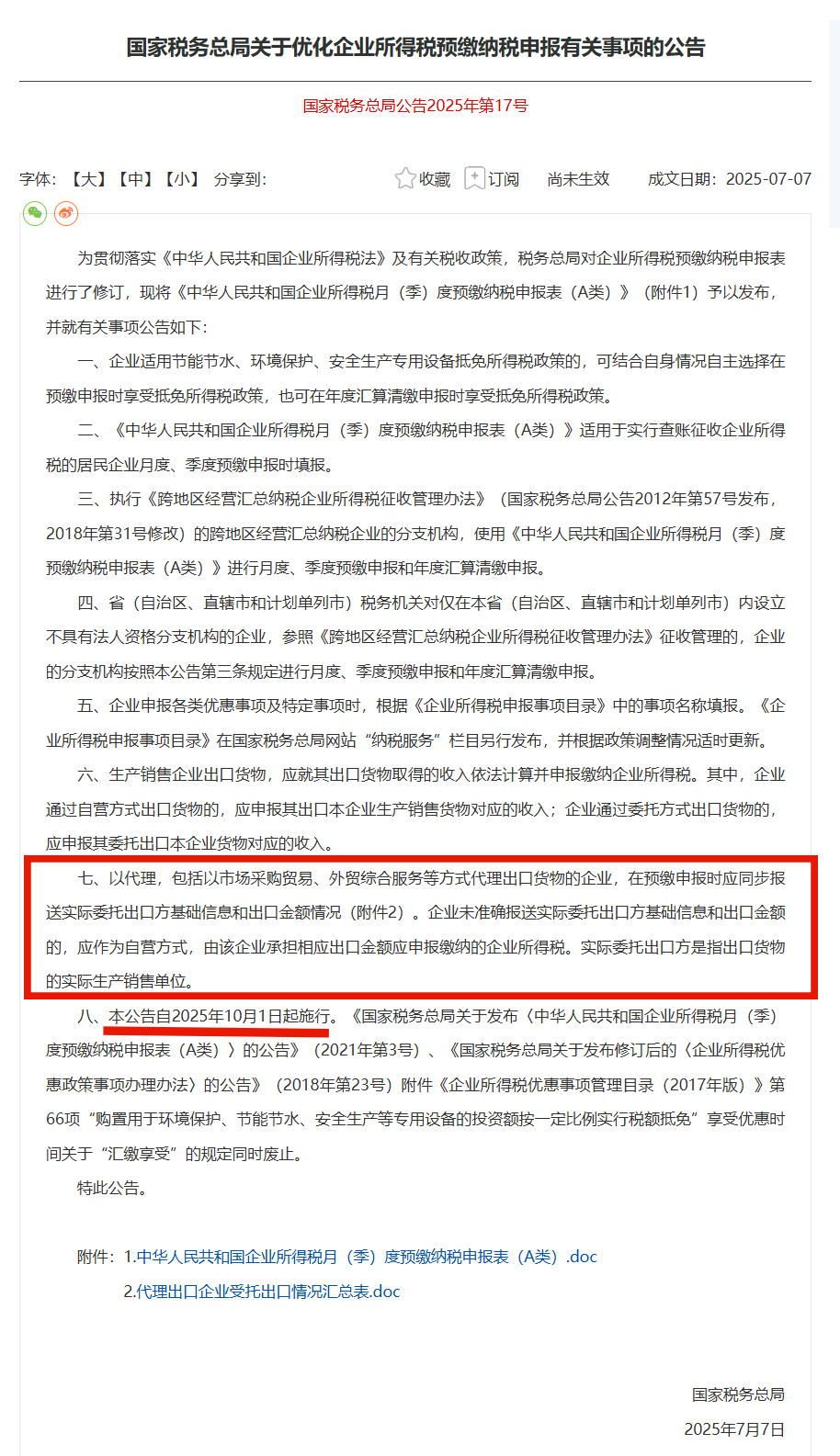

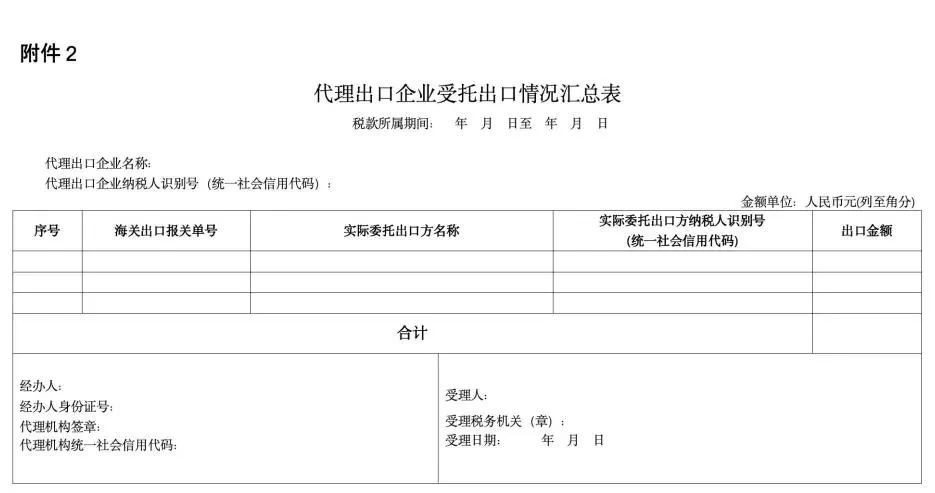

7月7日,国家税务总局发布《关于优化企业所得税预缴纳税申报有关事项的公告》,其中第七条要求:代理出口企业必须报送“实际委托出口方”的信息和出口金额。精准打击买单出口乱象。

政策将自2025年10月1日起正式施行。

一、政策核心要点解读

1.谁卖货,谁交税

◾自营出口:生产企业自行出口 → 申报出口货物收入,缴纳企业所得税。

◾委托出口:委托代理企业出口 → 仍由生产企业申报货物收入,缴纳企业所得税。

2.代理必须披露"真货主"理出口企业:

✅仅就代理服务费申报收入缴税

✅预缴申报时强制报送:

◾实际委托出口方名称

◾纳税人识别号/统一社会信用代码

◾对应出口金额(附《代理出口企业受托出口情况汇总表》)

二、可能对跨境卖家造成的影响

1.税务身份明晰,成本陡增:

◾自营出口定位:政策明确采购再出口属“自营”(第六条),需按出口销售额(如亚马逊店铺收入)全额计入收入缴纳企业所得税(25%),而非仅按利润。这直接打击了"低报收入"或"伪装代理"的避税模式。

2.供应链透明化压力:

◾货代倒逼:为自保,货代会强制卖家提供所出口货物对应的国内真实供应商信息(含税号)及货值。卖家无法提供,可能被货代拒单或视为"自营”(卖家自身需按货值缴税)。

◾“无票采购"终结:依赖不开发票的小供应商模式难以为继,必须向工厂索要并验证税号,整合供应链。

3.合规成本上升:

◾需建立供应商信息库,匹配采购成本与出口销售额,升级财务系统。

◾需选择能处理税务信息报送的合规货代,成本可能增加。

三、企业合规行动指南

✅业务真实是根本

出口货物需有实际买家、物流轨迹可查,补贴申请材料与业务单据必须一一对应;

✅税务规范是核心

收入需全额申报,企业所得税、增值税等税费需依法缴纳,避免"补税+罚款"的双重损失;

✅合作审慎是保障

选择物流、报关等服务商时,需核查其资质,避免因对方违规牵连自身。